由租轉買、自己當房東可行嗎?完整評估指南

一、 為什麼會有「由租轉買」的想法?

許多外縣市到雙北工作的租屋族,往往要拿薪水中很大的一部分支付租金。當房價高漲、頭期款遙不可及時,不少人心中會浮現疑問:「與其一直繳房租幫房東付貸款,不如自己買房?」也因此,「由租轉買」 成為一種常見的思維:把原本的租金轉化為房貸月付,甚至進一步出租房子,自己當房東收租。

二、 租房 vs. 買房:成本差異

有人認為長期租房(例如 40 年)總成本,往往比買下一間相同條件的房子還低,並且保有資金靈活度,可以用於其他投資或生活規劃。不過,也有一派認為:房子除了居住功能,還是資產與保障。即便需要繳房貸,未來也能累積財富。 事實上,這並沒有「標準答案」。關鍵在於:

• 收入穩定度

• 存款能力

• 居住需求(自住或投資)

• 風險承受力

三、 成功案例:學生變身「小房東」

有一位在台南讀書的學生,因為南北房價差距大,決定提早布局。

• 學生時期努力存頭期款,在畢業前購入一間 約 300 萬、位於學校附近 的小宅。

• 沒多久就吸引 20 組租客看房,順利出租,成為「包租婆」。

關鍵原因:

• 鎖定學區,租屋需求穩定。

• 仔細計算房貸與租金差額,確保現金流為正。

• 在能力範圍內選擇房產,避免過度槓桿。

這顯示「由租轉買」確實可行,但需要精準選擇物件與財務規劃。

四、 自己當房東前必須評估的 4 件事

地緣與需求

• 學區、交通樞紐、園區周邊 → 租屋需求大。

• 若買在通勤不便或生活機能不足的地區,出租難度高。

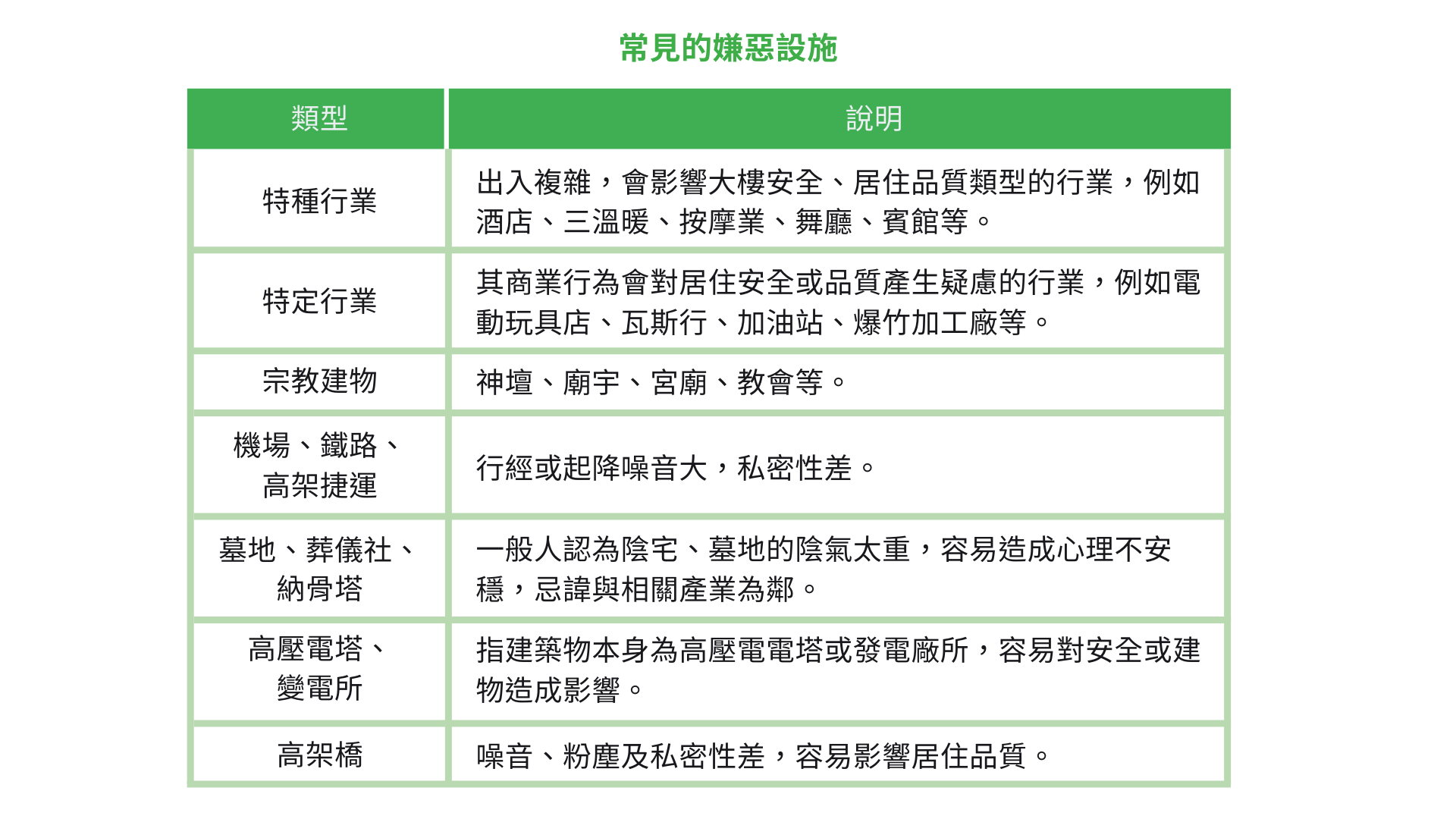

嫌惡設施影響

所謂「嫌惡設施」如高架道路、垃圾場、高壓電塔、廟宇等,可能影響居住品質與房價。每個人接受度不同,但務必列入考量。

生活機能與學區

• 公園綠地、美食商圈、交通便利性 → 提升出租吸引力。

• 若是自住家庭,更需考慮學區與作息是否合適(例如交通壅塞、噪音等)。

法規與風險

• 租賃契約必須合法,並依「租賃專法」規範。

• 須承擔維修、管理與租客風險。

• 空置期仍需自行負擔房貸。

五、租 vs. 買的優缺點比較

| 面向 | 租屋 | 買房(自住或當房東) |

| 經濟負擔 | 無需頭期款,彈性高 | 須一次準備頭期款,房貸壓力大 |

| 資產累積 | 無資產,長期租金「沉沒成本」 | 房產可累積資產,具增值或收租潛力 |

| 自由度 | 可隨時搬遷,換屋彈性高 | 換屋成本高,房貸綁定長期生活品質 |

| 生活品質 | 租到好房子比買得起的房子更舒適 | 可自由裝修,生活品質由自己決定 |

| 風險 | 受制於房東,隨時可能被收回房子 | 須承擔市場風險、修繕費與空置風險 |

結語:由租轉買適合你嗎?

「由租轉買」並不是萬靈丹,而是一種策略。

• 如果你收入穩定、具備存款能力,並想累積資產 → 買房出租可行。

• 如果你更重視生活彈性、風險承受力有限 → 租屋可能更適合。

關鍵原因:

盤點自己的財務條件、居住需求與風險承擔能力,做出最適合自己的選擇。

* 本文內容僅供參考,請依實際狀況及法規為準 !