買賣房屋稅金總整理:2025 最新房地合一稅解析

買賣房屋時,常被忽略的重要成本就是「稅費」。本篇將系統化整理房地產交易中,買方、持有期間與賣方所需負擔的稅金項目,並結合【房地合一稅 2.0】最新修法內容,幫助您提早規劃資金,降低交易風險。

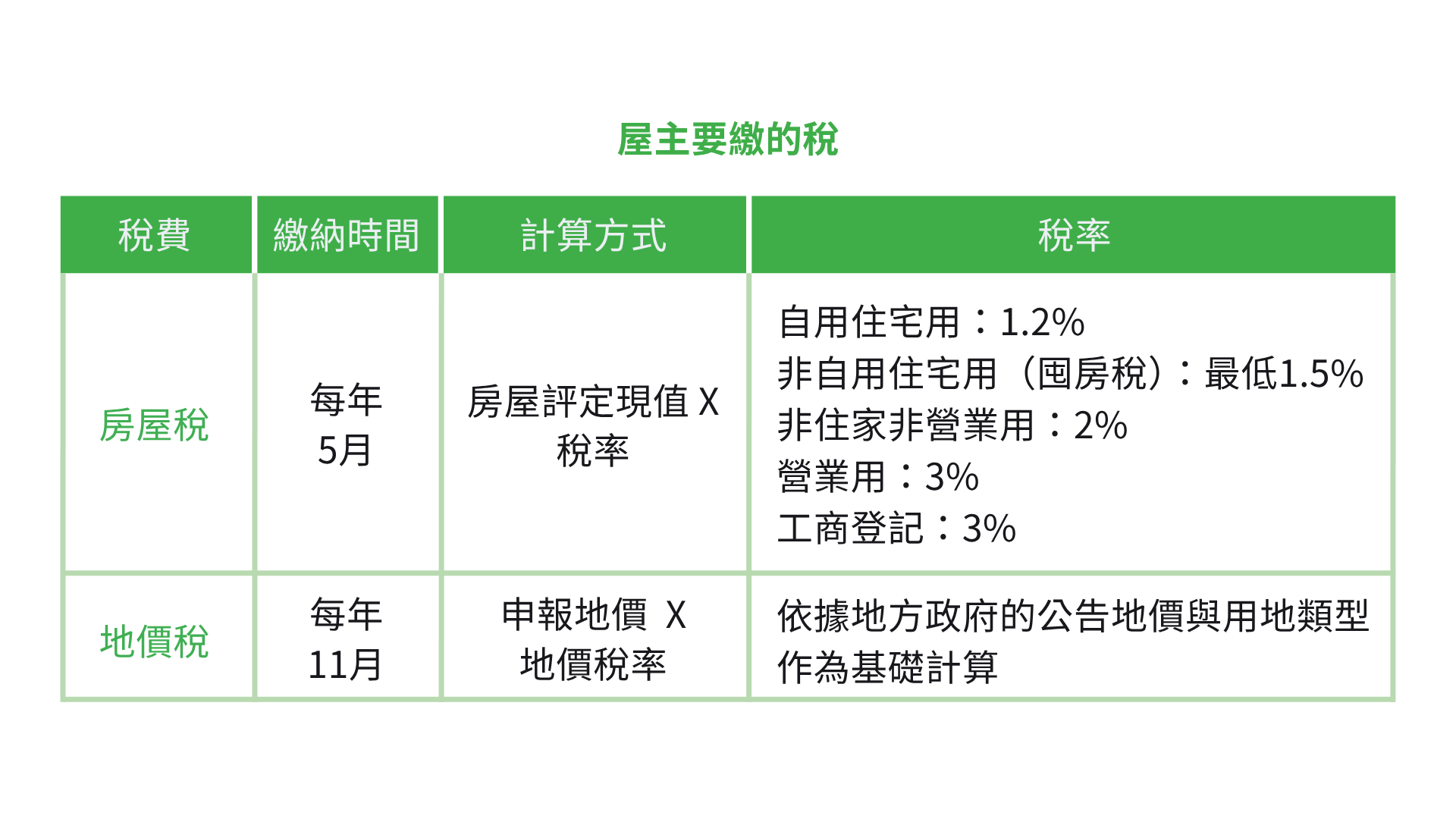

房屋持有期間會產生哪些稅?

房屋稅

• 課徵對象:持有建築物者

• 課稅單位:地方稅務局(每年5月繳納)

• 稅率分類(依地方政府訂定):自用住宅:最低1.2%起;非自用住宅(俗稱囤房稅):最高可達4.8%;營業用/工商登記使用:依用途課徵更高稅率。

• 提醒:工業宅即使可申請自用稅率,仍不視為「住宅」,需留意用途限制與轉售風險。

地價稅

建議不要第一次看屋就匆忙下訂。銷售人員可能根據買家外表、舉止推估購買力,進而推薦特定物件或施加壓力。多次實地看房、深思熟慮,才能避免因情緒影響做出錯誤決策。

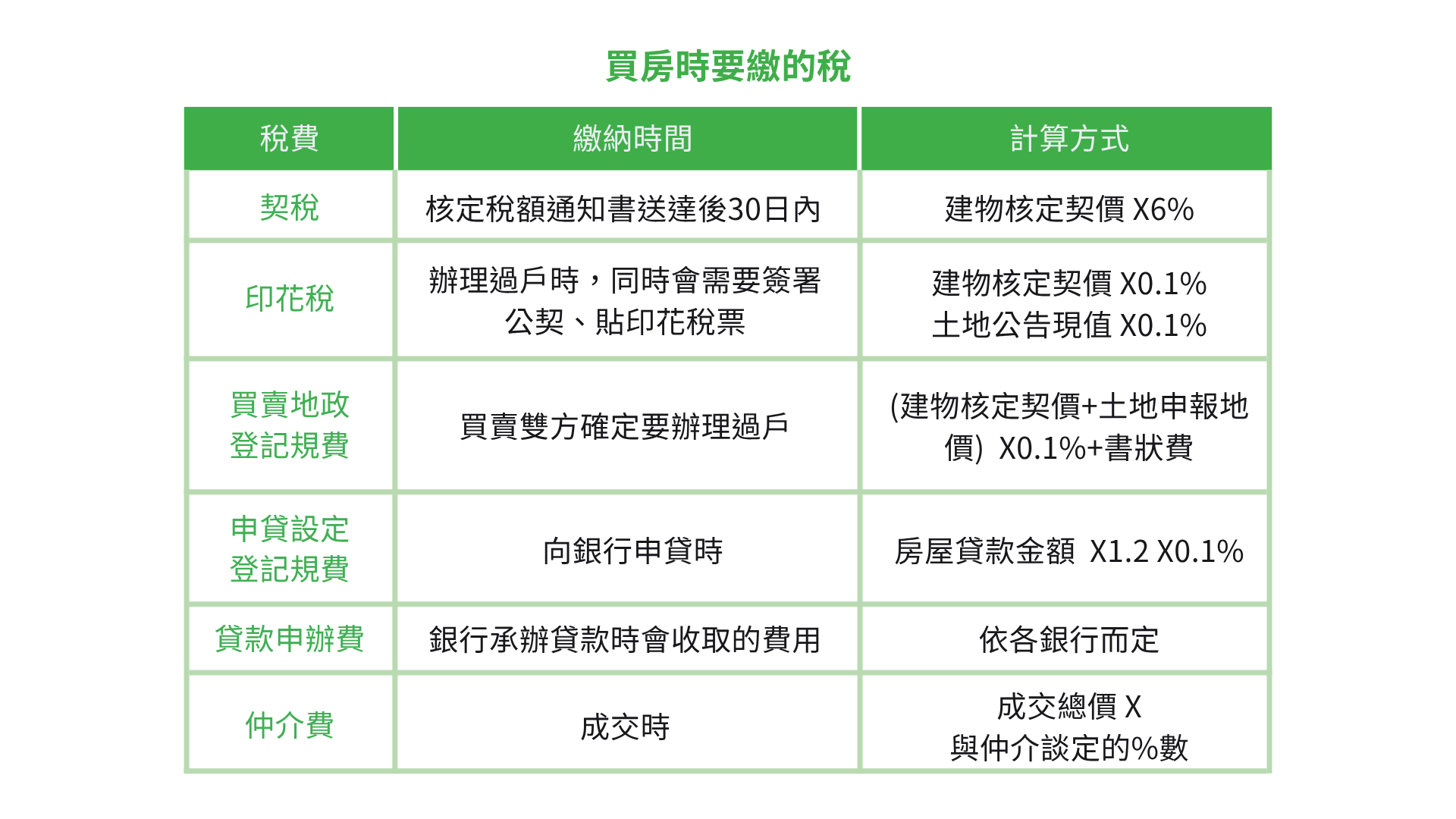

買房時會遇到哪些稅與費?

契稅

• 稅率:契稅種類適用之稅率 × 房屋評定現值(建物部分)

• 繳納時間:完成買賣契約後,由買方繳交

登記規費與代書費

• 登記費:房屋、土地所有權移轉登記(按件計費)

• 代書費:視服務項目而定,建議事前詢價

土地增值稅(由賣方繳納,可議約由買方負擔)

• 雖非買方主要負擔,但交易時常會與前屋主協議由誰支付,應列入總預算考量。

房屋稅與地價稅分攤

• 根據交屋日為基準點,買賣雙方通常按比例分攤,建議白紙黑字寫入合約中。

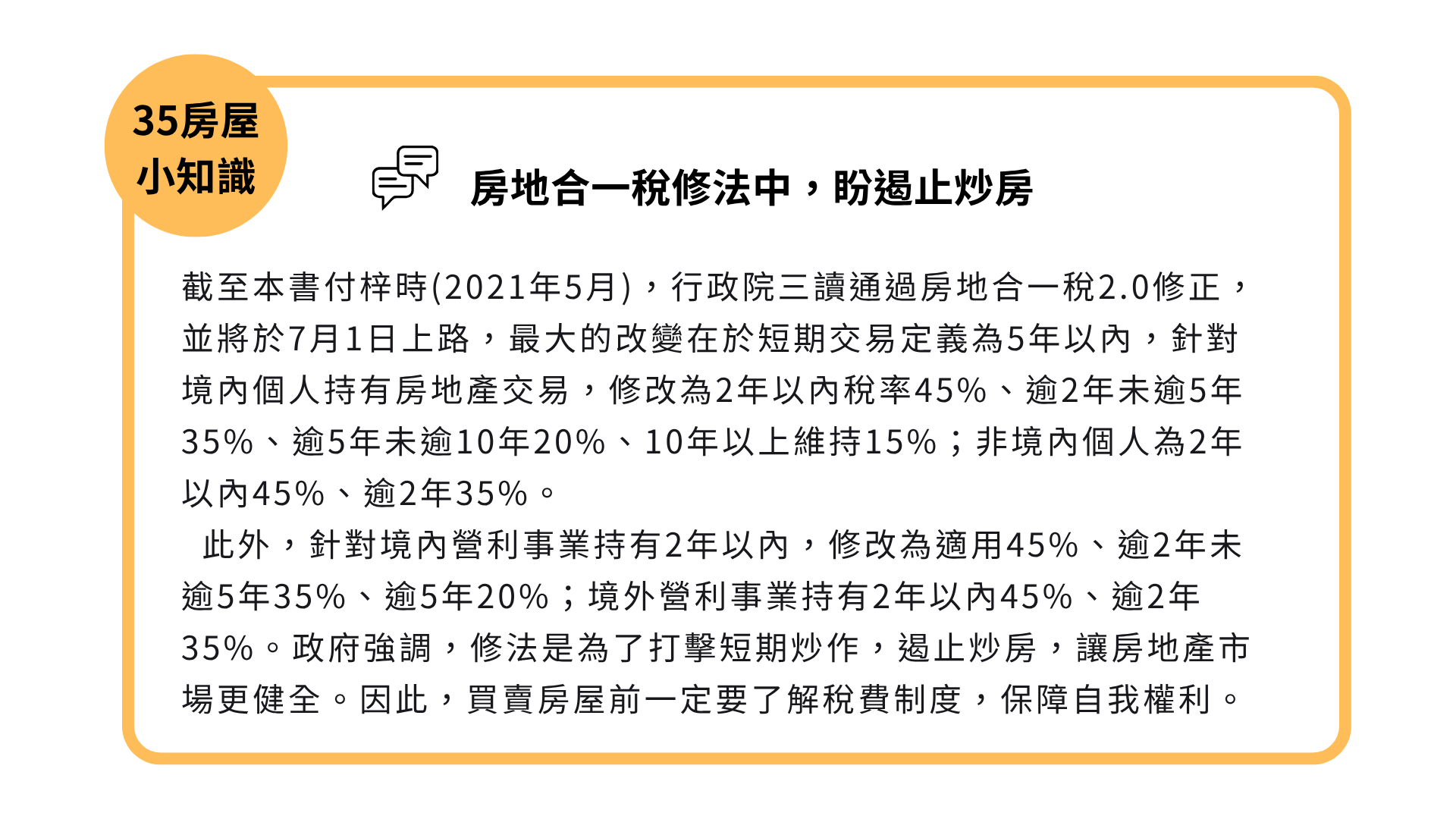

賣房必知:房地合一稅 2.0 最新規定(2025)

課徵範圍與對象

• 自 2016 年 1 月 1 日起取得的房產皆適用

• 無論是個人或公司出售,只要符合條件都需申報房地合一稅

稅率(依持有年限計算)

國內個人稅率

| 持有年限 | 稅率 |

| 未滿2年 | 45% |

| 2年~5年 | 35% |

| 5年~10年 | 20% |

| 滿10年 | 15% |

| 自住6年以上(含)並符合條件者免稅額最高 400 萬元 | |

公司法人稅率

| 持有年限 | 稅率 |

| 未滿2年 | 45% |

| 2年~5年 | 35% |

| 5年以上 | 20% |

其他重點補充

• 高級住宅認定門檻:台北市:房屋總價逾 8000 萬元;新北市:總價逾 6000 萬元(依各縣市公告調整)

• 「豪宅稅」:實為房屋稅與地價稅採高稅率課徵,非另設一種稅目

實務常見問題 Q&A

Q1:房地合一稅怎麼計算?

課稅基礎=成交價額(實價登錄)-【取得成本+相關費用+土地漲價總數額】

再依照持有年限對應適用稅率。

Q2:預售屋紅單交易會課稅嗎?

若為紅單轉讓,視同資產移轉,依法仍須課稅;正式交屋後出售則適用房地合一稅。

Q3:賣房可以主張「自住免稅」嗎?

可以,但必須符合以下條件:

1. 個人或其配偶、未成年子女設有戶籍、持有並居住該房屋連續滿6年

2. 交易前6年內,無出租、供營業或執行業務使用

3. 個人與其配偶及未成年子女於交易前6年內未曾適用自住房地租稅優惠規定

結語:了解稅制,才能穩健置產

不論您是首次購屋、自住換屋、或是資產配置型買家,稅費都是必須事前了解並妥善規劃的一環。建議在交易前可洽詢專業代書或稅務顧問,確保每一分成本都計得明白。

*本文內容僅供參考,請依實際狀況及法規為準