非夫妻共同買房可行嗎?5大重點解析,法律、財務問題全掌握!

現代社會中,越來越多人選擇不結婚,卻希望與伴侶或朋友一起買房。無論是長期伴侶、朋友,還是兄弟姐妹,這種非夫妻關係的買房合作確實能讓生活更有保障,但也會衍生一些法律和財務上的問題。以下是幾個需要考慮的重點:

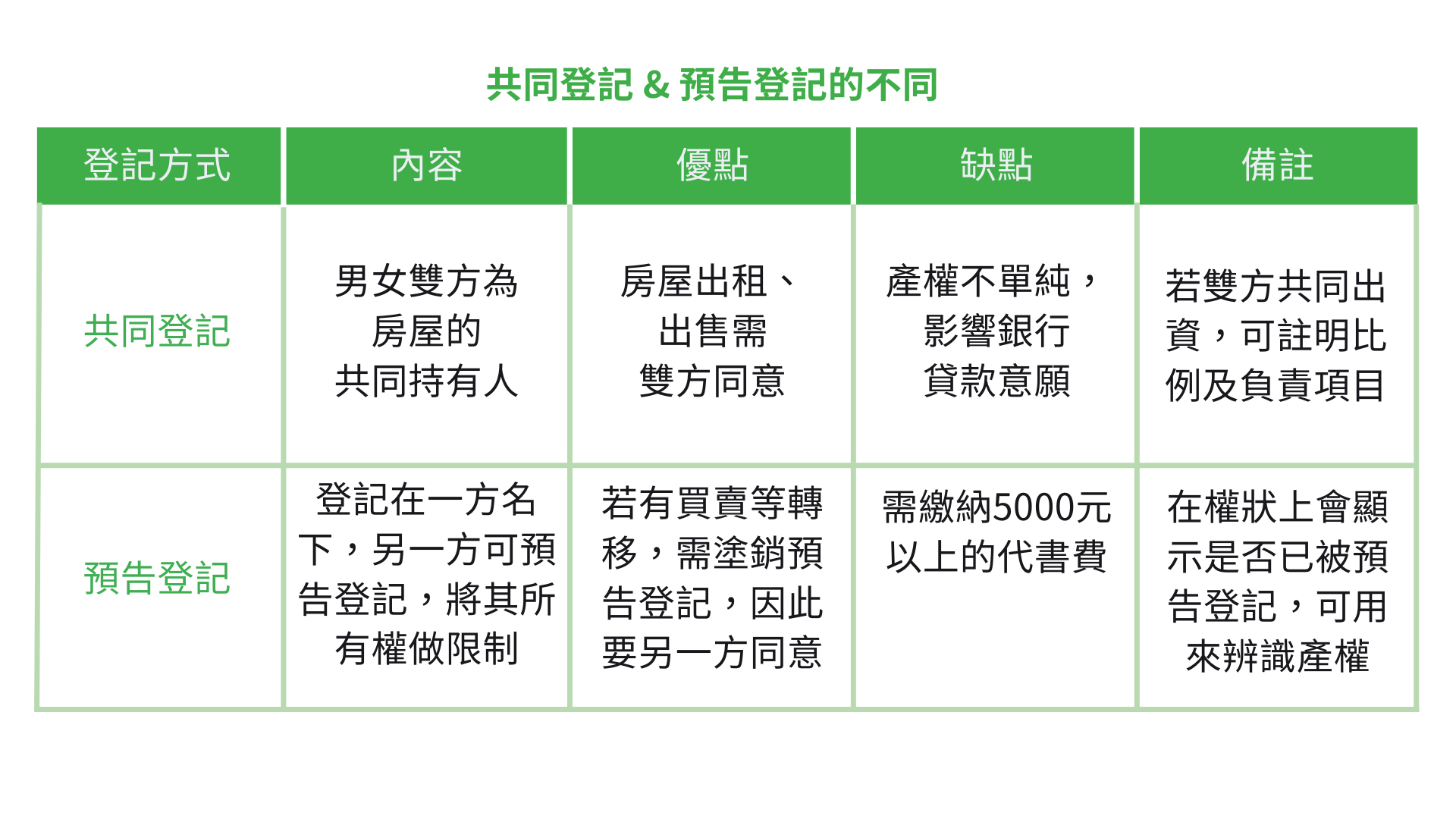

1. 產權登記:單人名下 vs. 共同登記

單人登記:

如果房產登記在一人名下,那麼這個人將擁有 100% 的產權,未來房子的處理(如變賣、出租)只需此人同意即可,手續較為簡便。

共同登記:

如果雙方都有出資,可以選擇共同登記。此時房產證上會標明雙方的持有比例,沒有對方的同意,房子不可出售或出租。這有助於保障雙方的權益,但需要明確出資比例及權利義務。

注意:《土地法》第 34 條之 1 規定, 如果共有房產的某一方持有超過 2/3 的產權,那麼該方在某些情況下可以自行處理房屋 。因此,登記時要小心設定持分比例,以防一方擅自處理房產。

2. 貸款問題:選擇貸款人及連帶擔保

大部分銀行不接受共同貸款,所以即使房產是兩人共同登記,貸款通常還是由一人申請。建議選擇信用評分較高、收入穩定者作為貸款人,以獲得更好的貸款條件。

連帶擔保人:另一方可以成為連帶擔保人,這不僅提高了貸款通過率,還能在某種程度上保障雙方的共同責任和權利。

3. 繼承問題:提前做好預防措施

如果發生意外,其中一人過世,而雙方並無法定關係,則其名下產權部分將由其法定繼承人(如父母或兄弟姐妹)繼承,可能導致房產共同持有方發生變動。

解決方案:可以採用「預告登記」,由登記名義人簽署同意書,確保產權處置需經對方同意後才能進行變更。或者透過遺囑或信託安排,事先釐清財產分配。

4. 單人登記情況下,如何保障另一方權益?

如果選擇只登記在一人名下,另一方可能會擔心其出資部分的權益得不到保障。此時可以使用「預告登記」來解決問題。

預告登記: 透過簽訂一份「預告登記同意書」,確保若房屋所有權需轉讓或轉移,必須經過另一方同意並塗銷預告登記後才能執行 。這樣即便關係變動,也能保障雙方的合法權益。

5. 保持金流證據,避免未來糾紛

為避免未來金錢糾紛,建議雙方保留所有匯款往來的單據作為金流證據,尤其是房款、貸款的分攤部分。這些證據在發生糾紛時將成為法律上的有力支持。

總結建議

事前協商、簽訂協議:不論是朋友還是情侶,雙方最好在買房前就各自的出資比例、權利義務、未來可能的變動等問題進行詳細協商,並簽訂書面協議。

尋求專業建議:諮詢專業的房地產律師或財務顧問,確保所有安排符合法律規定,避免未來可能的糾紛。

一起買房是一個重大決策,無論彼此關係多麼親密,都需要提前做好規劃與保障,才能在未來更安心地享受共同的居住空間。