【房屋貸款全攻略】貸款流程、還款年限解析,快速算出你能負擔的房貸金額!

購房是一項重要的財務決策,大部分人買房都不太可能是用現金付清款頸,既然如此,跟銀行貸款就是不可或缺的重要課題了。究竟「貸款」該怎麼貸?如何計算可負擔金額?這些都是購屋族會碰到的重要問題。了解房貸的申請流程、條件以及如何根據自身的財務狀況來選擇貸款方案,是每位購房者都必須掌握的知識。但想提醒大家,一定要記得「衡量自己的可負擔能力」,將未來每個變數都納入,才能計算出可負擔的每月繳款金額。

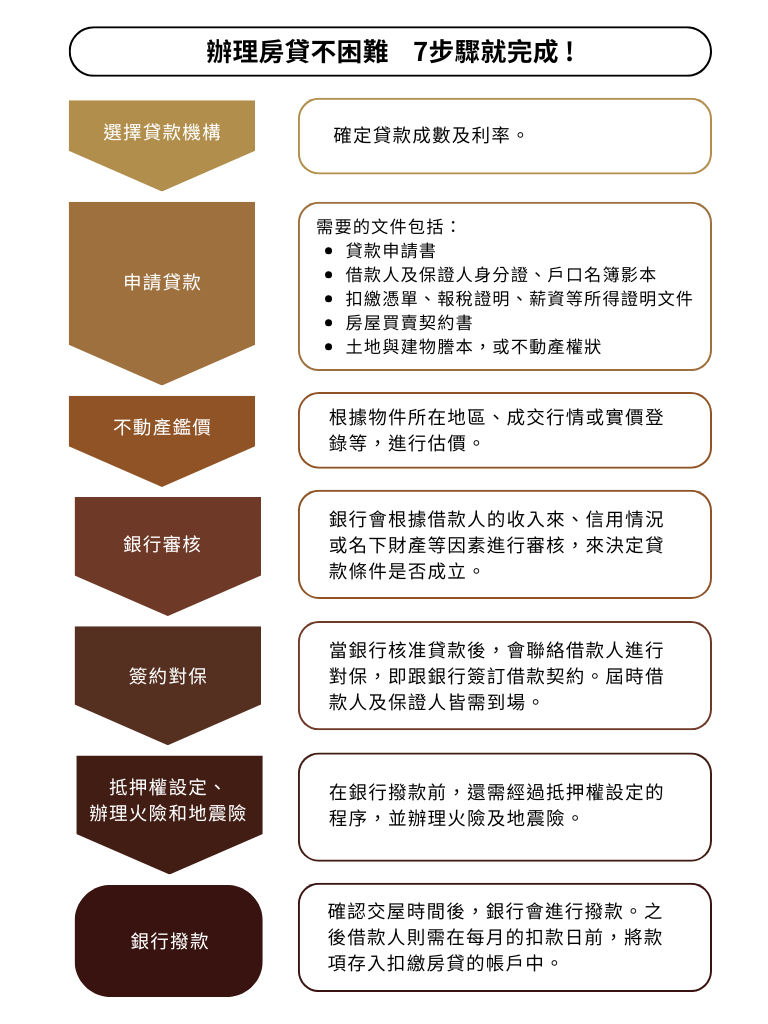

銀行如何決定是否批准貸款?

依個人信用或月薪高低,能借到的貸款金額也不同,在申請房貸時,銀行會根據兩大關鍵因素來評估貸款條件:

銀行通常會要求房屋本身作為「擔保品」。這意味著如果借款人無法還款,銀行有權將房屋拍賣來回收貸款。銀行會依照房屋的市場價值來估算貸款額度。

再來是「還款來源」銀行會根據借款人的收入水平來評估其還款能力。收入越高,貸款的條件越有利。常見的收入證明包括薪資單、銀行存款證明等。此外,夫妻聯名貸款時,兩方的收入都會被計算在內,這樣能提高貸款額度。

如何計算可負擔的房貸金額?

計算可負擔的房貸金額時,主要考慮每月還款的壓力和其他財務需求。這一部分需評估自己的收入與支出,並進行合理的規劃。

收入與月付額:

大部份專家建議每月房貸支出不宜超過收入的30%到50%,但仍須視個人財務狀況而定。這樣可以避免因為還款壓力過大而影響生活品質。

生活支出與預期花費:

除了房貸,還需要考慮生活開銷、保險、子女教育等支出。未來可能的支出,如結婚、旅行或教育經費,也應提前規劃,以確保每月房貸繳款不會過度壓縮日常生活所需。

成屋和預售屋貸款的差異

在選擇購房時,貸款條件會隨房屋類型的不同而有所差異。

成屋貸款:

成屋通常已經建好,銀行可以根據實際的市場價值來進行估價,因此貸款條件相對容易確定。銀行會依照房屋的市價來計算貸款額度,通常貸款成數為80%左右。這意味著需要支付20%的頭期款。成屋的貸款流程相對簡單,但根據擔保品狀況及個人還款條件,也有可能無法貸到八成,所以建議大家在估算自備款時,一定要相對充足。同樣是舊屋沒有裝潢跟已經裝潢的空屋,會有不同的價格,自然會影響到貸款金額的高低。我們將這種有裝潢的空屋稱為「含裝貨」或「裝潢配套」。

預售屋貸款:

預售屋則是尚未建成的房屋,剛開始都是拿不到產權的,既然沒有產權,就沒辦法拿這個房子去跟銀行借款,所以在下訂初期,暫時不會過貸款問題 。預售屋的付款通常分階段進行,建設公司會根據施工進度收取相應的款項,有助於減輕初期資金壓力。

建商會在開工時收一筆「開工款」,工程期間則可能會有「工程期款」,大致分為兩種模式:

①不收工程期款,但完工後必須完全付清頭期款。

②按照工程進度,分階段支付%數不等的工程期款。

目前比較常見的是第二種,接近分期付款的方式,讓已購戶按月均攤款項。比較不會有一次拿出一大筆錢的壓力,但也有人覺得一次付清可以讓人有存款動力,就看個人習慣。蓋好後才會進入到交屋簽約、拿到產權的階段,才會又回到貸款的步驟,部分建商與銀行有合作貸款方案,但條件仍需視個人財務狀況與銀行評估結果而定。

房貸該貸幾年?視個人能力來決定

多數人認為「貸款年限愈長愈好」,不過也有部分民眾覺得「貸愈久利息愈多,不划算」,但不同的貸款年限各有優缺點,應根據個人財務狀況評估,應該從以下兩觀念來考量:

①無論貸款年限長短,銀行利率都是一致的,貸款年限主要仍是依「個人還款能力」來評估。因此若「月繳款金額」可維持在總收入的三至五成內者,選擇貸款20年較優,不僅可以儘早還完,繳給銀行的利息也較少。

②一般銀行可能參考「貸款者年齡+貸款年限≤75歲」的標準,但具體條件依各銀行規範有所不同;假設王小姐今年25歲選擇貸款30年,等於王小姐在55歲就可還完貸款,這個年紀基本上許多人都還在工作,仍有收入、有還款能力。但如果今年已50歲又貸款30年,屆時已80歲,就得衡量那時的自己是否還有能力還款了。

總結

房貸的選擇不僅僅是根據金額來決定,在選擇貸款年限和條件時,最好先評估自己的財務狀況,選擇最符合自身需求的貸款方案。這樣才能避免未來還款壓力過大,影響到生活品質。